Verzekeraars moeten nu al in gesprek voor oplossing klimaatverandering

door Juul Dijkhuis Leestijd: 4 minuten

De klimaatverandering zorgt niet alleen voor een opwarming van onze planeet, maar ook voor moeilijke vraagstukken over het verzekeren van onze bezittingen. Door langdurige heftige regenbuien raken huizen beschadigd en door droogte kunnen huizen verzakken. Extreem weer maakt het verzekeren van je huis steeds lastiger en duurder. De sleutel ligt bij de overheid en de verzekeraars.

In de polisvoorwaarden hebben woonverzekeraars opgenomen dat schade aan het huis en de inboedel door een overstroming niet verzekerd is. Hiermee doelen de verzekeraars op catastrofes zoals de Watersnoodramp van 1953 in Zeeland. De schade aan huizen was dermate groot dat het zorgde voor onbetaalbare schade-uitkeringen voor verzekeraars. Om verzekeraars te beschermen tegen dit soort rampen zijn overstromingen in de polisvoorwaarden standaard uitgesloten. Overstroming van rivieren kan wel verzekerd zijn.

Schade door water is (vaak) verzekerd

Is waterschade verzekerd in de opstalverzekering? Deze vraag is niet met simpel met ja of nee te beantwoorden. Er moet namelijk gekeken worden naar de omstandigheden voor een goed antwoord. Lekkage door een slecht onderhouden dak is bijvoorbeeld niet verzekerd. Rioolwater dat terugstroomt via de wc naar binnen in je huis is wel verzekerd. Ook waterschade door een gesprongen leiding is verzekerd. Er zijn situaties denkbaar die lastiger liggen. Bij twijfel moeten de polisvoorwaarden duidelijkheid geven.

Verzakking dreigt door droogte

In 2018 hadden we in Nederland een droog voorjaar en zomer. In deze periode is de grondwaterstand sterk gezakt. Na jaren met juist zeer natte periodes, zou je zeggen dat de droogte van 2018 nu geen effect meer heeft. Helaas ligt het anders. In huizen op kleigrond zijn scheuren ontstaan doordat de grond uitdroogde en daardoor ging zakken. Ook voor huizen op houten funderingspalen ontstond een probleem. Tijdens de droogte hebben deze palen tijdelijk niet onder water gestaan. Hierdoor kwam er zuurstof bij en konden de palen rotten. Schade aan huizen door verzakking is niet te verzekeren.

Door klimaatverandering is het niet denkbeeldig dat het verzekeren van stormschade in de toekomst onbetaalbaar wordt.

Schade door extreem weer (klimaatverandering) zal toenemen

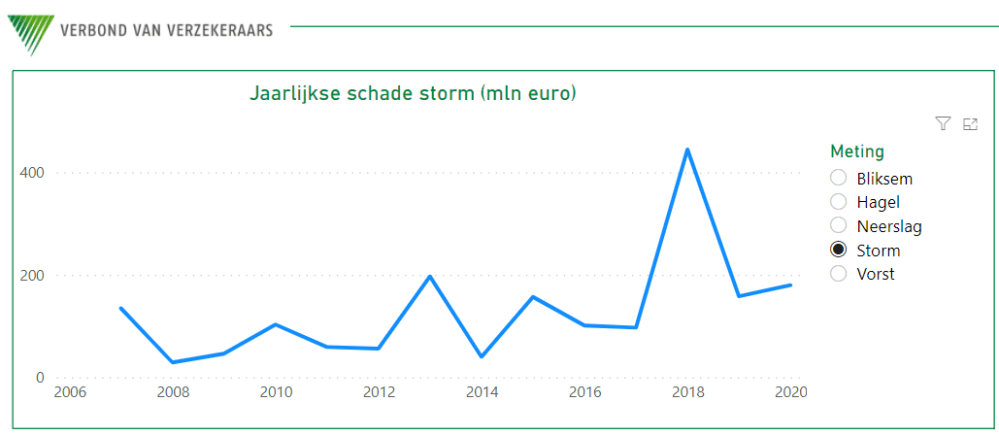

In 2020 woedden er 7 stormen in Nederland. Verzekeraars hebben hier in totaal € 180 miljoen voor uitgekeerd. Storm Ciara in februari was de klapper met een schade van € 84 miljoen. Even voor jouw beeld: in 2009 bedroeg de totale schadelast van stormen volgens RTL Nieuws maar € 3 miljoen. In 2015 werd nog gesproken over een gemiddelde schadelast door stormen van € 50 miljoen per jaar. Bij een verdere toename van het aantal stormen zal de schadelast stijgen. De verzekeraars kunnen blijven uitkeren zolang ze voldoende in kas hebben. Wij als verzekerden spekken deze kas.

Bron: Verbond van Verzekeraars

Verzekeraars kunnen de dekking beperken of de premie verhogen

Bij een verdere toename van schades door extreem weer moeten verzekeraars wel op de ontwikkelingen reageren. Ze kunnen bepaalde schadeoorzaken uitsluiten of beperken. We moeten er ook niet van op kijken als woonverzekeraars een hogere premie in rekening brengen voor het verzekeren van je bezittingen.

Geen goed idee: ingewikkelde beperkingen in de polisvoorwaarden

Wat we aanmoedigen is duidelijkheid. Verzekeraars moeten niet met complexe beperkingen in de voorwaarden proberen om de schadelasten in te dammen. Bij één verzekeraar vonden we de volgende omschrijving bij waterschade:

Wat is verzekerd:

Schade door water dat onvoorzien het gebouw is binnengedrongen als gevolg van overstroming door het bezwijken, overlopen of falen van een niet- primaire waterkering is verzekerd.

De verzekeraar kiest voor deze zin om alle randen van wat wel en niet verzekerd is duidelijk aan te geven. Wat hier ontbreekt, is een duidelijke omschrijving van de term “niet-primaire waterkering”. Hiermee doelen ze op bijvoorbeeld oevers van rivieren. Primaire waterkeringen zijn bijvoorbeeld de dijken rondom de Noordzee.

Als verzekeraars proberen om dekkingen te beperken ontstaan er meer onduidelijkheden. Dan verwachten Nederlanders goed verzekerd te zijn, maar bij schade door extreem weer geeft de verzekeraar niet thuis.

De AFM (en Poliswijzer.nl) roepen verzekeraars en de overheid op om in gesprek te gaan om nu alvast te zoeken naar oplossingen. Ze richten bijvoorbeeld een rampenfonds op om gedupeerden zoals deze zomer in Limburg te compenseren voor schade door natuurrampen. Beter nu goed vastleggen dan later met zinnetjes in de polisvoorwaarden de dekkingen beperken.

Tussen 2015 en maart 2025 was ik werkzaam voor Poliswijzer. Als tekstschrijver specialiseer ik me in het helder en toegankelijk maken van informatie over verzekeringen. Met jarenlange ervaring als verzekeringsadviseur weet ik precies hoe de sector werkt én waar mensen vragen over hebben. Over het verzekeren wordt vaak ingewikkeld gedaan, maar eigenlijk is het eenvoudig.