Op Poliswijzer.nl helpen we jou ook te besparen op je (zorg)verzekering!

- Altijd persoonlijk advies

- De best gewaardeerde service

- Bel, app of chat. Jij bepaalt!

Inloggen

Vragen? We zitten voor je klaar!

- Altijd persoonlijk advies

- De best gewaardeerde service

- Bel, app of chat. Jij bepaalt!

Zorgverzekering vergelijken en besparen

Best beoordeelde zorgvergelijker 9,6/10

Omdat onafhankelijkheid pas telt als je niets weglaat

Persoonlijk advies van onze experts en altijd bereikbaar

Poliswijzer Ontzorgt Garantie

Altijd de laagste premies, exclusieve kortingen en de beste service! Daarom kun je altijd rekenen op onze Poliswijzer Ontzorgt Garanties:

-

Best beoordeelde zorgvergelijker 9,6/10

Ervaar net als vele anderen hoe wij het vergelijken van zorgverzekeringen overzichtelijk hebben gemaakt.

-

Omdat onafhankelijkheid pas telt als je niets weglaat

Wij vergelijken alle aanbieders. Op basis van jouw zorgvoorkeuren zetten we de best passende zorgverzekering bovenaan.

-

Persoonlijk advies en altijd bereikbaar

Onze experts staan het hele jaar voor je klaar, ook na je overstap! Bepaal zelf hoe je contact opneemt: chat, app, telefoon of e-mail.

Best beoordeelde zorgvergelijker 9,6/10

Omdat onafhankelijkheid pas telt als je niets weglaat

Persoonlijk advies van onze experts en altijd bereikbaar

Vergelijk in 4 simpele stappen je zorgverzekering

De voordelen van overstappen via Poliswijzer.nl

- Vergelijk alle zorgverzekeraars in Nederland

- Tot 20% korting op aanvullende zorgverzekeringen

- Sorteer op laagste premie of prijs-kwaliteitverhouding

- Eerlijk advies van onze zorgexperts

- Onze overstappers geven onze service de hoogste waardering

"Prima! Overzichtelijk duidelijk en vlot."

Poliswijzer.nl in de media

Wie zich extra wil verzekeren voor fysio is straks duurder uit

De Telegraaf 21 november 2025

Gemiddeld zullen de premies met €10 per maand stijgen.

RTL BEAU 12 november 2024

Strijd tussen verzekeraars om zorgpremie barst los: ’Je moet goed opletten, ook als je niet overstapt

De Telegraaf 12 november 2025

Zorgverzekering 2026: deze handige informatie is tot nu toe bekend

Metro 12 november 2025

Ruim 511 euro verschil in zorgpremies 2026: tips voor de beste keuze

De Telegraaf 13 november 2025

Hoe wil je vergelijken?

Stap voor stap advies

Je weet nog niet goed wat voor zorgverzekering en aanvullende pakketten bij je past

Het is ook niet altijd even eenvoudig en daarom lopen wij graag met jou stap voor stap door de mogelijkheden heen.Huidige dekking behouden

Huidige dekking als startpunt

Ben je tevreden met de dekking uit je huidige verzekering? Wellicht zijn er goedkopere alternatieven met dezelfde dekking.Ik weet mijn zorgkosten

Je weet welk bedrag aan zorgkosten je ongeveer nodig hebt in 2026

Heeft een aanvullende zorgverzekering zin of kun je beter (gedeeltelijk) zelf betalen? Ben je goedkoper uit bij een andere zorgverzekeraar of bij je huidige? Wij rekenen het voor je uit.Ik weet welke polis ik wil

Je bent er al helemaal uit

Selecteer hier direct jouw polis om deze te bekijken en af te sluiten.Veelgestelde vragen

Over zorgverzekeringen

-

Vergelijk zorgverzekering: waarom verstandig?

Omdat ieder jaar de premie, de dekking en misschien ook wel de zorg die jij nodig hebt verandert. De ene verzekeraar vraagt een veel hogere premie dan de andere.

-

Hoe eenvoudig is overstappen?

Heel eenvoudig! Je klikt op de blauwe aanmeldknop en vult je gegevens in. Je ontvangt binnen een paar dagen het polisblad van je nieuwe zorgverzekeraar.

-

Moet ik zelf mijn huidige verzekering opzeggen?

Nee, je hoeft zelf niets meer te doen. Je huidige zorgverzekering wordt automatisch opgezegd als je voor 1 januari overstapt.

Heb je een vraag over zorgverzekeringen?

Of neem gerust contact op met onze gediplomeerde experts van Poliswijzer.nl.

Checklist zorgverzekeringen vergelijken

- 1. Heb ik voldoende aan alleen de basisverzekering?

- 2. Kan een aanvullende verzekering uit?

- 3. Zal ik het eigen risico verhogen voor een lagere premie?

- 4. Maak een vergelijking, kies en stap over!

Bekijk ook de video voor de beste bespaartips van Ben Woldring.

Vergelijk Zorgverzekering op Maat in jouw gemeente

In samenwerking met verschillende gemeenten hebben we speciale vergelijkers ontwikkeld waar je als inwoner je eigen Zorgverzekering op Maat kunt samenstellen. Benieuwd wat je kunt besparen in jouw gemeente?

Ins en outs over de zorgverzekering

Zorgverzekeringen veranderen ieder jaar. Premies stijgen, vergoedingen wijzigen en je persoonlijke situatie is misschien anders dan vorig jaar. Door je zorgverzekering te vergelijken, voorkom je dat je te veel betaalt of onderverzekerd bent. Poliswijzer.nl helpt je eenvoudig en onafhankelijk de beste keuze te maken voor jouw zorgbehoeften én budget.

Wat is een basisverzekering?

De basisverzekering is verplicht voor wie woont of werkt in Nederland. Zo betaalt iedereen mee en heeft iedereen toegang tot zorg. Niet iedereen kan bijvoorbeeld een operatie van een paar duizend euro zelf betalen. Met een basisverzekering wordt de operatie vergoed.

Een basis zorgverzekering vergoedt de meest belangrijke zorg, zoals een bezoek aan de huisarts, medicijnen die de huisarts voorschrijft of een behandeling in het ziekenhuis. Hiervoor betaal je iedere maand zorgpremie. Ook als je geen zorg nodig hebt.

Elke zorgverzekeraar heeft een acceptatieplicht: iedereen moet worden geaccepteerd voor de basiszorgverzekering. Ook als je geen goede gezondheid hebt.

De overheid bepaalt wat er precies in de basisverzekering zit. De inhoud van het basispakket is dan ook bij iedere zorgverzekeraar gelijk. Zorgverzekeraars mogen wel zelf de premie die ze ervoor vragen bepalen. En juist dat kan een enorm verschil in prijs betekenen.

Goedkope zorgverzekering of juist uitgebreide dekking?

Niet iedereen heeft dezelfde zorgbehoefte. Kies je voor een goedkope zorgverzekering met alleen basisdekking? Of wil je meer zekerheid met een uitgebreide aanvullende zorgverzekering? Bij ons vergelijk je niet alleen op prijs, maar ook op inhoud, zodat je niet voor verrassingen komt te staan.

Tip: Jongeren, studenten en mensen zonder veel zorgkosten kiezen vaak voor een budgetpolis met hoger eigen risico. Ouderen of chronisch zieken hebben vaak meer baat bij een aanvullende verzekering.

Wat is een aanvullende zorgverzekering?

Niet alle zorg is verzekerd met een basiszorg verzekering. Als je zorg nodig hebt die niet in de basisverzekering zit, kun je ervoor kiezen om een aanvullende zorgverzekering af te sluiten. Denk maar eens aan fysiotherapie, tandartskosten voor volwassenen of een beugel voor je kind.

Het is wel verstandig om te bepalen of een aanvullende verzekering uit kan. Ga je bijvoorbeeld alleen voor controle naar de tandarts? Dan ben je per jaar niet meer dan € 50 kwijt. Terwijl de goedkoopste tandartsverzekering al snel meer dan € 120 kost.

Verschillende zorgverzekeraars

Er zijn veel verschillende zorgverzekeraars in Nederland waar je een zorgverzekering kunt afsluiten. De ene zorgverzekeraar is duurder dan de andere. Bij de ene zorgverzekeraar kun je voor een planbare afspraak zelf bepalen naar welk ziekenhuis je gaat. Bij een andere ziektekostenverzekeraar kun je juist niet naar elk ziekenhuis in Nederland. Daarmee bedoelen we dat je natuurlijk wel heen kunt maar dat je dan wel een gedeelte van de rekening zelf moet betalen als er geen contract is met de zorgverzekeraar.

We kunnen je wel gelijk geruststellen dat als het gaat om een spoedgeval je gewoon in elk ziekenhuis behandeld kunt worden zonder angst dat je wat bij moet betalen. De contractstatus van een zorgverlener heeft namelijk geen enkele invloed als het gaat om spoedeisende hulp. Alle zorgverzekeraars vind je in onze zorgvergelijker. Daar zie je ook direct bij welke zorgverzekeraar je in alle ziekenhuizen in Nederland terecht kunt.

Kinderen zijn gratis meeverzekerd

Kinderen onder de 18 jaar zijn gratis verzekerd in de basis zorgverzekeringen. Ze zijn namelijk met hun ouders meeverzekerd. Je moet kinderen wel voordat ze 4 maanden oud zijn bij jouw zorgverzekeraar aanmelden. Zijn kinderen 18 jaar of ouder? Dan betalen ze zorgpremie en kunnen ze een eigen zorgverzekering afsluiten bij iedere zorgverzekeraar die ze maar willen. Dat is gunstig omdat jonge mensen vaak minder zorg nodig hebben waardoor een aanvullende dekking niet nodig is. Zo'n aanvullende zorgverzekering hebben de ouders meestal wel.

Goed om te weten is dat tandartskosten voor kinderen onder de 18 jaar vergoed worden vanuit de basisverzekering. Je hoeft dus niet speciaal voor de minderjarige kinderen een aanvullende tandverzekering af te sluiten.

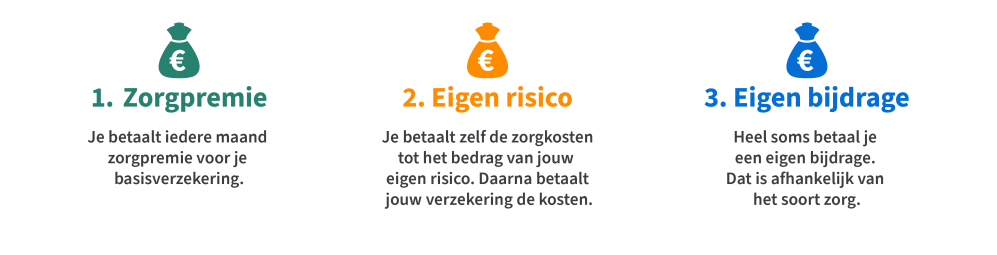

Wat is het eigen risico?

Voor sommige zorgkosten uit de basisverzekering betaal je eigen risico. De eerste € 385 van de zorgkosten in een jaar betaal je dan zelf. De zorgverzekeraar vergoedt daarna de rest van de kosten uit de basisverzekering in dat jaar. Er zijn ook zorgkosten die niet onder het eigen risico vallen.

Wat valt niet onder het eigen risico?

Je hoeft geen eigen risico te betalen voor de huisarts, verloskundige zorg of voor zorg uit de aanvullende verzekering. Ook zorgkosten voor minderjarige kinderen vallen niet onder het eigen risico. Voor deze zorg geldt geen eigen risico:

Eigen risico verhogen

Als je weinig zorgkosten verwacht, kun je ervoor kiezen om het verplicht eigen risico vrijwillig te verhogen. Dit kan tot maximaal € 885. In ruil krijg je korting op de zorgpremie. Als je onverwacht toch hoge zorgkosten hebt, moet je dit hele bedrag natuurlijk wel direct kunnen betalen. Dus wees verstandig!

Wat is een eigen bijdrage?

Naast het eigen risico betaal je in sommige gevallen ook een eigen bijdrage. Een deel van de zorgkosten betaal je dan zelf. Het andere deel betaalt de zorgverzekeraar. Eigen bijdrage betaal je bijvoorbeeld bij een kunstgebit, hoortoestel of kraamhulp. Als er een eigen risico en eigen bijdrage geldt, betaal je eerst eigen bijdrage. Over het bedrag aan zorgkosten dat overblijft betaal je eigen risico.

Voorbeeld

Een nieuw kunstgebit kost € 1000. Er geldt een eigen bijdrage van 25%. Je betaalt dus een kwart eerst zelf. Dat is € 250. Van de overgebleven € 750 betaal je ook nog € 385 aan eigen risico. De rest (€ 365) vergoedt de zorgverzekeraar vanuit de basisverzekering.

Een overzicht wat je betaalt voor de zorg

Wat is zorgtoeslag?

Met zorgtoeslag kun je een deel van je zorgkosten betalen. Het is een bedrag dat je iedere maand ontvangt van de Belastingdienst. Dit moet je wel zelf aanvragen. Hoe hoog het bedrag is aan zorgtoeslag, ligt aan je inkomen en vermogen. Het maakt voor de hoogte van je zorgtoeslag niet uit hoeveel zorgpremie je betaalt. Niet iedereen heeft recht op zorgtoeslag. Je krijgt alleen zorgtoeslag als je 18 jaar of ouder bent en je loon niet te hoog is.

Meer over zorgverzekeringen

- Zorgverzekering per gemeente vergelijken

- Zorgverzekering in 2025

- Welke zorgverzekering past bij mij?

- Medicijnen en je eigen risico

- Zorgverzekeraar zonder preferentiebeleid

- Je kind meeverzekeren in je zorgverzekering

- Zorgverzekering voor 18 jarige

- Basisverzekering natura of restitutie?

- Heb je een aanvullende verzekering nodig?

- Verdeling zorgverzekeraars in Nederland

- Welke zorgverzekeringen zijn er?

- Een ziektekostenverzekering voor ZZP'ers

- Moet ik een tandartsverzekering afsluiten?

- Hoeveel zorgtoeslag krijg ik?

- Overzicht van alle zorgvergoedingen

- Wordt een psycholoog vergoed?

- Wordt een diëtist vergoed?

- Vergoeding revalidatie in het buitenland

- Wat als je geen zorgverzekering hebt?

Informatie gecontroleerd door expert

De informatie op deze pagina is gecontroleerd door Jorn Alders, expert op het gebied van verzekeringen. Poliswijzer.nl wordt regelmatig genoemd in de media, bijvoorbeeld:

- Telegraaf: Volledig vergoeding beugel vrijwel onmogelijk bij zorgverzekeraar: Hier moet je op letten bij kiezen zorgpolis

- AD: Ik heb een kunstgebit, is het dan wel of niet verstandig om een tandartsverzekering te nemen?

- Business Insider: Aanvullende zorgverzekering 2025: hier moet je op letten bij tandartsverzekering, fysiotherapie en orthodontie

Over Poliswijzer.nl

Poliswijzer.nl vergelijkt onafhankelijk alle zorgverzekeraars,

waaronder:

De christelijke zorgverzekeraar

De christelijke zorgverzekeraar

DSW Zorgverzekeraar

DSW Zorgverzekeraar

ONVZ

ONVZ

Stad Holland Zorgverzekeraar

Stad Holland Zorgverzekeraar

CZdirect

CZdirect

FBTO

FBTO

Interpolis

Interpolis

Zorg en Zekerheid

Zorg en Zekerheid

OHRA

OHRA

Ik kies zelf van a.s.r.

Ik kies zelf van a.s.r.

Univé

Univé

Anderzorg

Anderzorg

IZA Zorgverzekeraar

IZA Zorgverzekeraar

a.s.r.

a.s.r.

De Friesland

De Friesland

ZEKUR

ZEKUR

ZieZo van Zilveren Kruis

ZieZo van Zilveren Kruis

Zilveren Kruis

Zilveren Kruis

VGZ

VGZ

VGZbewuzt

VGZbewuzt

Salland Zorgverzekeringen

Salland Zorgverzekeringen

") Aevitae (EUCARE)

Aevitae (EUCARE)

AZVZ

AZVZ

CZ

CZ

HollandZorg

HollandZorg

Just

Just

Menzis

Menzis

Nationale-Nederlanden

Nationale-Nederlanden

") UnitedConsumers (VGZ)

UnitedConsumers (VGZ)

VinkVink

VinkVink

VvAA zorgverzekering

VvAA zorgverzekering