Eigen risico verhogen? Doe de check

door Lesley Anker 1 reactie Leestijd: 2 minuten

Elk jaar kiezen steeds meer mensen voor een vrijwillig eigen risico. Volgens Vektis was het dit jaar meer dan 13% van alle Nederlanders dat hiervoor koos in ruil voor korting op de zorgpremie. Niet voor iedereen is het verstandig om het eigen risico te verhogen. Wanneer kun je het beter niet doen en voor wie is het wel aan te bevelen?

Helft verzekerden maakt verplicht eigen risico vol

Precies de helft van de verzekerden maakte in 2017 het verplichte eigen risico vol. De andere helft had dus kunnen besparen op de zorgpremie door hun eigen risico te verhogen. Dit kan in stappen van € 100 boven het verplichte € 385 tot maximaal € 885.

Jongeren minder risico op financieel verlies

Toch kan een vrijwillig eigen risico niet zomaar voor iedereen uit. Leeftijd speelt hierbij een belangrijke rol. Het zijn vooral ouderen (75 jaar en ouder) die het verplichte eigen risico volledig betalen. Hoe jonger je bent, hoe kleiner de kans dat je hoge zorgkosten maakt en dus je eigen risico.

Tot € 240 korting bij grootste vier zorgverzekeraars

Uit onze vergelijker blijkt dat je in 2021 bij de grootste vier zorgverzekeraars tussen de € 180 en € 240 korting krijgt op je basisverzekering als je een maximaal vrijwillig eigen risico neemt. Positief als je geen of weinig zorgkosten verwacht.

Voorbeeld: als je nooit pech hebt, heb je aan het eind van het jaar tot € 240 verdiend. Moet je plotseling toch naar de apotheek voor medicijnen? Dan gaan deze kosten van je verplichte eigen risico af, wat je sowieso al kwijt was geweest.

Lagere zorgpremie, maar groter risico

De korting klinkt aantrekkelijk, maar voor 9% van de mensen met het maximale vrijwillig eigen risico liep het vorig jaar toch anders dan gehoopt.

Voorbeeld: je maakt een ritje met een ambulance en wordt geholpen in het ziekenhuis. De rekening is € 1000 waarvan je € 885 zelf moet betalen. De korting die je hebt bespaard op je zorgpremie is niet zo hoog als deze € 885, waardoor je eerdere besparing aan het einde van het jaar teniet is gedaan.

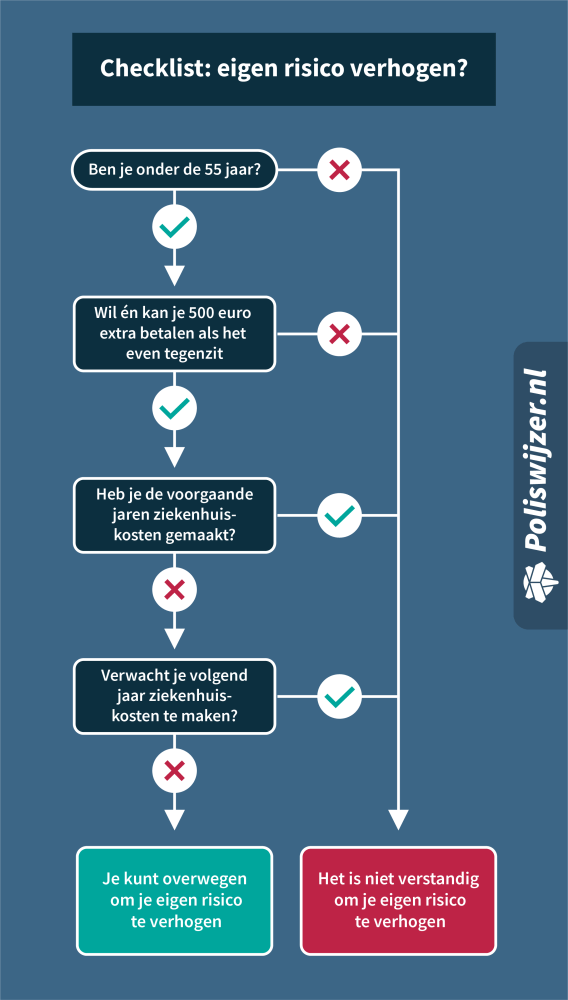

Checklist: eigen risico verhogen?

Bekijk hier of het voor jou verstandig is om volgend jaar het eigen risico te verhogen.

Lesley was tot maart 2025 werkzaam als communicatiemedewerker & gediplomeerd adviseur zorg- en schadeverzekeringen bij Poliswijzer.nl. Lesley vindt het waardevol om mensen verder te helpen en te adviseren. Bijvoorbeeld door moeilijke informatie begrijpelijk te maken. Zodat onze websitebezoekers verzekeringen eenvoudig en eerlijk met elkaar kunnen vergelijken. Het continue verbeteren van de website is dan ook elke dag vaste prik.

Reacties (1)

Als je 180 euro bespaard op je premie, maar je het volledige eigen risico moet betalen, dan betaal je volgens mij geen 500 extra, maar 320 euro. (500 - 180 uitgespaard)

Bedankt voor je reactie. Dat klopt! Helaas betaal je in dat geval meer dan je hebt bespaard met de korting.

Laatste nieuws

-

Elektrische auto straks ook thuisbatterij: wat betekent dat voor je autoverzekering?

5 jun Elektrische auto's worden steeds vaker ingezet als thuisbatterij. Welke risico's brengt dat mee en w...

-

Maagverkleining tieners met obesitas voortaan vergoed uit het basispakket

4 jun Tieners met ernstige obesitas kunnen in uitzonderlijke gevallen een maagverkleining vergoed krijgen ...

-

Medicijntekorten: maakt het preferentiebeleid het probleem groter?

27 mei Apothekers waarschuwen dat het preferentiebeleid en lage inkoopprijzen medicijntekorten in Nederland...

-

Extreem weer zorgt vaker voor schade: wat betekent dat voor je woonverzekering?

8 mei Steeds meer woningen raken beschadigd door storm, hagel en zware regenval. Wat betekent extreem weer...

-

AI-fraude bij schadeverzekeringen neemt toe in 2026

17 apr Fraude met AI neemt toe bij schadeverzekeringen. Verzekeraars zien meer nepclaims, wat kan leiden to...

")

")