Op Poliswijzer.nl helpen we jou ook te besparen op je (zorg)verzekering!

- Altijd persoonlijk advies

- De best gewaardeerde service

- Bel, app of chat. Jij bepaalt!

Inloggen

Vragen? We zitten voor je klaar!

- Altijd persoonlijk advies

- De best gewaardeerde service

- Bel, app of chat. Jij bepaalt!

Zorgverzekeringen 2025

Poliswijzer Ontzorgt Garantie

Altijd de laagste premies, exclusieve kortingen en de beste service! Daarom kun je altijd rekenen op onze Poliswijzer Ontzorgt Garanties:

-

Best beoordeelde zorgvergelijker 9,6/10

Ervaar net als vele anderen hoe wij het vergelijken van zorgverzekeringen overzichtelijk hebben gemaakt.

-

Omdat onafhankelijkheid pas telt als je niets weglaat

Wij vergelijken alle aanbieders. Op basis van jouw zorgvoorkeuren zetten we de best passende zorgverzekering bovenaan.

-

Persoonlijk advies en altijd bereikbaar

Onze experts staan het hele jaar voor je klaar, ook na je overstap! Bepaal zelf hoe je contact opneemt: chat, app, telefoon of e-mail.

Zorgverzekering 2025: wat verandert er en hoe kies je de beste?

Ben je benieuwd wat er is veranderd in de zorgverzekering van 2025? De zorgpremie stijgt, de zorgtoeslag wordt iets verhoogd en het basispakket wordt op meerdere punten uitgebreid. Op deze pagina lees je alle veranderingen én krijg je praktische tips om eenvoudig de beste én voordeligste zorgverzekering te kiezen.

Vergelijk direct jouw zorgverzekering voor 2025 en bespaar tientallen euro’s per maand.

Heb je een vraag over zorgverzekeringen?

Of neem gerust contact op met onze gediplomeerde experts van Poliswijzer.nl.

Belangrijke data voor je zorgverzekering in 2025

- 17 september: De hoogte van het eigen risico, zorgtoeslag en gemiddelde premie zijn bekend gemaakt

- 13 november: Alle nieuwe zorgpremies van 2026 zijn bekend

- 31 december: Laatste dag om van zorgverzekering te wisselen

- 31 januari: Laatste dag om je zorgverzekering uit te zoeken als je de oude zorgverzekering voor 1 januari hebt opgezegd

Wat is er veranderd in 2025?

- De gemiddelde zorgpremie stijgt met € 10 per maand

- De zorgtoeslag stijgt met € 6,50 per maand

- Nieuwe vergoedingen in het basispakket

- Zorgcontracten moeten vóór 12 november rond zijn

- Zorgverleners zonder contract moeten patiënten vooraf informeren

Nieuwe vergoedingen in 2025:

- Oefentherapie bij reumatoïde artritis wordt vergoed

- Onbeperkt oefentherapie bij COPD

- Snellere revalidatievergoeding voor ouderen

- Medicijn Trodelvy bij borstkanker wordt vergoed

Gestopte vergoedingen in 2025:

- Codeïne wordt niet langer vergoed voor hoest, pijn of acute diarree; alleen nog bij chronische diarree

- Een aantal dure kankermedicijnen wordt vanaf 2025 niet meer vergoed vanuit het basispakket vanwege hoge kosten en beperkte werking.

- De volledige restitutiepolis is verdwenen waardoor zorg bij ongecontracteerde zorgverleners minder (of deels) vergoed wordt

Plannen zorgverzekering komende jaren:

- Vanaf 2027 gaat het eigen risico omlaag naar € 165. Ook betaal je voor medisch-specialistische zorg (bijvoorbeeld een ziekenhuisbehandeling) vanaf dat jaar maximaal € 50 eigen risico per behandeling. Je kunt dus niet meer door één behandeling in het ziekenhuis het hele eigen risico verschuldigd zijn.

Welke zorgverzekering past bij jou in 2025?

In 2025 kun je kiezen uit twee soorten basisverzekeringen: naturapolissen en combinatiepolissen. De restitutiepolis verdwijnt volledig; geen enkele verzekeraar biedt deze nog aan.

Wat is het verschil?

Naturapolis

Je krijgt alleen de volledige vergoeding als je zorg afneemt bij een gecontracteerde zorgverlener. Kies je een zorgverlener zonder contract, dan moet je een deel van de kosten zelf betalen.

Combinatiepolis

Je hebt iets meer vrijheid: ook bij sommige niet-gecontracteerde zorgverleners krijg je (gedeeltelijke) vergoeding. De dekking ligt tussen een natura- en restitutiepolis in.

Praktisch voorbeeld

Stel, je hebt een behandeling nodig bij een specialist in een privékliniek waar jouw zorgverzekeraar geen contract mee heeft:

- Met een naturapolis betaal je bijvoorbeeld 50% van de kosten zelf, omdat de zorgverlener niet is gecontracteerd.

- Met een combinatiepolis krijg je in dit geval mogelijk 75% van de kosten vergoed, afhankelijk van de polisvoorwaarden.

Wat is dan slim?

Gebruik onze vergelijker en geef aan bij welke zorgverleners je graag geholpen wilt worden. Zo zie je direct of een verzekeraar een contract heeft met jouw ziekenhuis, kliniek of therapeut.

Vergelijk zorgverzekeringen op prijs én zorgkeuzevrijheid.

Stap voor stap naar de beste keuze

Volg dit stappenplan:

- Bepaal welke zorg je verwacht in 2025

- Bekijk of aanvullende verzekering echt nodig is

- Bepaal je gewenste eigen risico

- Vergelijk alle zorgverzekeringen met onze handige tool

- Kies de beste verzekering tegen de laagste prijs

Welke zorg heb je nodig in 2025?

Veel mensen zijn oververzekerd. Betaal jij niet ongemerkt voor zorg die je nooit gebruikt? Denk aan:

- Een ruime tandartsverzekering terwijl je een kunstgebit hebt

- Vergoeding voor bevalling en kraamhulp terwijl je daar geen gebruik van maakt

- Veel fysiotherapie terwijl je zelden klachten hebt

Andersom geldt ook: verwacht je extra zorg in 2025? Kijk dan naar dekking voor o.a.:

- Orthodontie voor je kind

- Kraamzorg of zwangerschap

- Tandartsbehandelingen

- Kunstgebit of hoortoestel

Gebruik de filters in onze zorgvergelijker om alleen te zien wat écht bij jou past.

Basisverzekering 2025: wat zit erin?

De meest noodzakelijke zorg zit in de basisverzekering. Deze zorgkosten worden vergoed:

Aanvullende verzekering: nodig of niet?

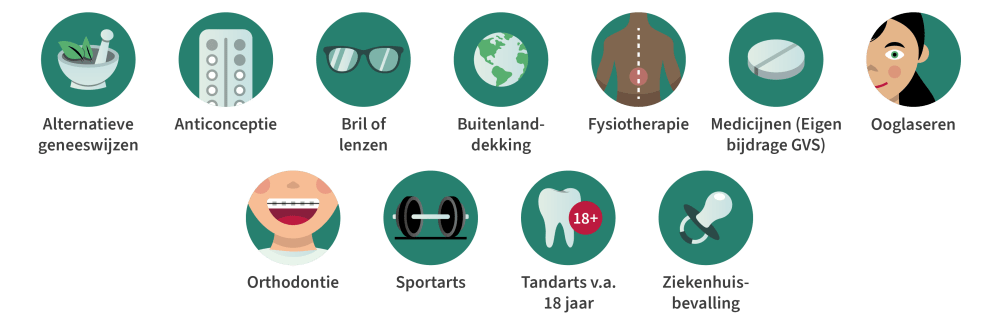

Een aanvullende verzekering is vooral zinvol als je structureel extra zorgkosten hebt. Veel gekozen aanvullende vergoedingen zijn:

Bedenk goed wat je echt nodig hebt en vergelijk kritisch. Zo voorkom je dat je betaalt voor zorg die je nooit gebruikt.

Hoe bespaar je op je zorgverzekering in 2025?

- Vergelijk álle premies en dekkingen

- Kies eventueel een budgetlabel van je huidige verzekeraar

- Verhoog je eigen risico als je weinig zorg verwacht

- Laat overbodige aanvullende pakketten achterwege

Veel mensen besparen eenvoudig € 200 tot € 400 per jaar door over te stappen.

Zorgverzekeraars vergelijken op méér dan prijs

Let niet alleen op de premie. Poliswijzer beoordeelt verzekeraars ook op:

- Klanttevredenheid

- Maatschappelijke betrokkenheid

- Extra services, zoals apps of sportkortingen

- Bekijk ook of de verzekeraar een contract heeft met jouw zorgverlener.

Blijf op de hoogte met de Poliswekker

Heb je nog niet direct een nieuwe zorgverzekering nodig, maar overweeg je om komend jaar wél over te stappen? Schrijf je dan nu in en ontvang de Poliswekker.

Na 12 november ontvang je automatisch de Poliswekker: een handige reminder zodra alle zorgpremies bekend zijn én je kunt beginnen met vergelijken. Zo mis je geen bespaarmoment!

Informatie gecontroleerd door expert

De informatie op deze pagina is gecontroleerd door Jorn Alders, expert op het gebied van verzekeringen. Poliswijzer.nl wordt regelmatig genoemd in de media, bijvoorbeeld:

- Telegraaf: Volledig vergoeding beugel vrijwel onmogelijk bij zorgverzekeraar: Hier moet je op letten bij kiezen zorgpolis

- AD: Ik heb een kunstgebit, is het dan wel of niet verstandig om een tandartsverzekering te nemen?

- Business Insider: Aanvullende zorgverzekering 2025: hier moet je op letten bij tandartsverzekering, fysiotherapie en orthodontie

Poliswijzer.nl vergelijkt onafhankelijk alle zorgverzekeraars,

waaronder:

De christelijke zorgverzekeraar

De christelijke zorgverzekeraar

DSW Zorgverzekeraar

DSW Zorgverzekeraar

ONVZ

ONVZ

Stad Holland Zorgverzekeraar

Stad Holland Zorgverzekeraar

CZdirect

CZdirect

FBTO

FBTO

Interpolis

Interpolis

Zorg en Zekerheid

Zorg en Zekerheid

OHRA

OHRA

Ik kies zelf van a.s.r.

Ik kies zelf van a.s.r.

Univé

Univé

Anderzorg

Anderzorg

IZA Zorgverzekeraar

IZA Zorgverzekeraar

a.s.r.

a.s.r.

De Friesland

De Friesland

ZEKUR

ZEKUR

ZieZo van Zilveren Kruis

ZieZo van Zilveren Kruis

Zilveren Kruis

Zilveren Kruis

VGZ

VGZ

VGZbewuzt

VGZbewuzt

Salland Zorgverzekeringen

Salland Zorgverzekeringen

") Aevitae (EUCARE)

Aevitae (EUCARE)

AZVZ

AZVZ

CZ

CZ

HollandZorg

HollandZorg

Just

Just

Menzis

Menzis

Nationale-Nederlanden

Nationale-Nederlanden

") UnitedConsumers (VGZ)

UnitedConsumers (VGZ)

VinkVink

VinkVink

VvAA zorgverzekering

VvAA zorgverzekering