Wanneer vergoeden zorgverzekeraars niet alles?

door Juul Dijkhuis Leestijd: 3 minuten

Zorgverzekeraars vergoeden volgens de Stichting Zorghuis minder voor niet-gecontracteerde zorg dan ze beloven in de polis. De Nederlandse Zorgautoriteit (NZA) is naar aanleiding hiervan een onderzoek gestart. Het gaat om zorgverleners waar de zorgverzekeraars geen contracten mee hebben. Hoe kun je voorkomen dat je teveel betaalt?

Zorgverzekeraars vergoeden niet volgens eigen polisvoorwaarden

Onderzoekers van de onafhankelijke Stichting Zorghuis hebben uitgeplozen hoeveel zorgverzekeraars vergoeden voor niet gecontracteerde zorg. In het onderzoek richtten ze zich met name op logopedie, fysiotherapie en geestelijke gezondheidszorg. Volgens de zorgverzekeraars vergoeden ze bijvoorbeeld 70 of 75 procent van de kosten, maar van welke kosten gaan de zorgverzekeraars in dat geval uit? Daar bestaat vaak verwarring over en dat is ook niet zo vreemd. Het komt door de verschillende werkwijzen van zorgverzekeraars.

Wat houdt niet gecontracteerde zorg in volgens de zorgverzekeraars?

Je hebt natura- en restitutieverzekeringen. Het belangrijkste verschil is de keuzevrijheid in dienstverleners. Met de duurdere restitutieverzekering heb je de volledige keuzevrijheid. In de naturaverzekering wordt gewerkt met contracten met zorgverleners. Je krijgt een volledige vergoeding als je naar een door de zorgverzekeraars gecontracteerde zorgverlener gaat. Ga je naar een niet gecontracteerde zorgverlener? Dan betaalt de verzekeraar de rekening niet volledig, maar bijvoorbeeld slechts voor 70% of 75%. Ziekenhuizen worden gecontracteerd, maar bijvoorbeeld ook fysiotherapeuten.

Wat maakt de vergoeding van niet gecontracteerde zorg onbegrijpelijk?

De onduidelijkheid komt doordat zorgverzekeraars. Wij zullen de details besparen, maar in hoofdlijnen kunnen verzekeraars van het onderstaande uit gaan voor de vergoedingen.

- Het marktconforme tarief:

Voorbeeld: Voor een operatie is het marktconforme tarief: € 1000. De zorgverzekeraars vergoeden volgens de polisvoorwaarden 75%. De uitkering bedraagt: € 750.

- Het gemiddelde tarief:

Voorbeeld: Voor een operatie blijkt het gemiddelde tarief € 1200 te bedragen. De zorgverzekeraars vergoeden 75%, dus € 900.

- Het tarief afgesproken met andere zorgverleners:

Voorbeeld: Voor de operatie hebben de zorgverzekeraars een vast tarief van € 800 afgesproken met gecontracteerde ziekenhuizen. Ga je naar een niet gecontracteerd ziekenhuis? Dan wordt er bijvoorbeeld uitgekeerd: 75% van € 800 = € 600.

Dit soort situaties kunnen ook ontstaan bij andere vormen van zorg. Ook voor andere zorg hebben zorgverzekeraars partijen gecontracteerd.

Verschil tussen gemiddelde en marktconforme tarief

Dit lijkt hetzelfde, maar er is een verschil. Het gemiddelde tarief is wat je er ook van mag verwachten. Dit zijn de kosten die zorgverleners gemiddeld in rekening brengen. Bij het bepalen van het marktconforme tarief is er rekening gehouden met de tarieven van een geselecteerd aantal zorgverleners. Dus niet alle zorgverleners. Er kan dus een verschil zitten tussen deze tarieven.

Hoe kun je voorkomen dat je bijbetaalt?

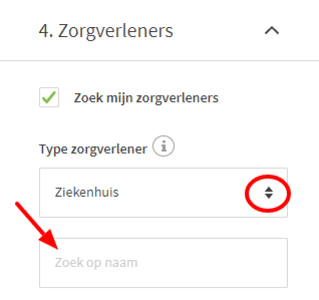

Hier zijn verschillende manieren voor. Bij het kiezen van een zorgverzekering kun je alleen gaan voor de restitutieverzekering. In dat geval heb je de volledige keuzevrijheid. Je kunt er ook voor kiezen om de vergelijking te verrijken met de zorgverleners die in ieder geval gecontracteerd moeten zijn. Dit doe je bij de filters aan de linkerzijde van onze zorgvergelijker. Bij de optie: ‘4. Zorgverleners’ staat ziekenhuis geselecteerd, maar dit kun je veranderen naar bijvoorbeeld ‘Fysiotherapie’. Op naam kun je zoeken naar jouw fysiotherapeut, logopedist, apotheker of andere zorgverlener.

Kiezen voor een zorgverzekering waarin niet een volledige keuzevrijheid zit is mogelijk, maar let wel op of jouw zorgverleners gecontracteerd zijn. Bij spoedeisende hulp werken zorgverzekeraars niet met gecontracteerde zorg. Deze kosten worden volledig gedragen.

Tussen 2015 en maart 2025 was ik werkzaam voor Poliswijzer. Als tekstschrijver specialiseer ik me in het helder en toegankelijk maken van informatie over verzekeringen. Met jarenlange ervaring als verzekeringsadviseur weet ik precies hoe de sector werkt én waar mensen vragen over hebben. Over het verzekeren wordt vaak ingewikkeld gedaan, maar eigenlijk is het eenvoudig.

Laatste nieuws

-

Steeds vaker brand in de meterkast: experts slaan alarm

30 jul Branden in meterkasten nemen toe. Lees waardoor dit komt, wat experts adviseren en welke verzekering...

-

Grote natuurbranden zijn ook in Nederland een risico

28 jul Ook in Nederland neemt het risico op natuurbranden toe. Lees welke schade kan ontstaan en waarom het...

-

Elektrische auto straks ook thuisbatterij: wat betekent dat voor je autoverzekering?

5 jun Elektrische auto's worden steeds vaker ingezet als thuisbatterij. Welke risico's brengt dat mee en w...

-

Maagverkleining tieners met obesitas voortaan vergoed uit het basispakket

4 jun Tieners met ernstige obesitas kunnen in uitzonderlijke gevallen een maagverkleining vergoed krijgen ...

-

Medicijntekorten: maakt het preferentiebeleid het probleem groter?

27 mei Apothekers waarschuwen dat het preferentiebeleid en lage inkoopprijzen medicijntekorten in Nederland...

")

")