Zorgverzekering kiezen: Met deze 6 tips maak je de beste keuze

Wij willen je graag helpen met het kiezen van de beste zorgverzekering met 6 onmisbare tips. Een nieuwe zorgverzekering kiezen wordt zo nog eenvoudiger.

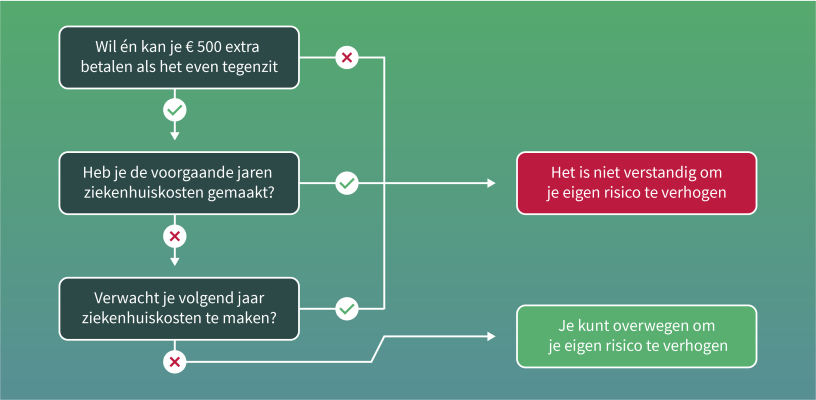

1. Verhoog je eigen risico en bespaar op je premie

Het verplicht eigen risico is € 385. Wanneer je het eigen risico vrijwillig verhoogt, bespaar je geld op je zorgpremie. Je kunt het eigen risico met maximaal € 500 verhogen tot € 885. Zorgverzekeraars geven tot € 240 korting als je kiest voor een hoger eigen risico.

Voorbeeld: kiezen voor hoger vrijwillig eigen risico

Jan is 21 jaar, fit en gezond en heeft eigenlijk nooit iets. Daarom sluit hij een zorgverzekering af met een vrijwillig eigen risico van € 885. Hierdoor bespaart hij op zijn zorgpremie. Toch moet Jan opeens voor een behandeling naar het ziekenhuis. De rekening bedraagt € 350 die hij zelf moet betalen. Dit bedrag was Jan ook kwijt als hij zijn eigen risico niet vrijwillig had verhoogd. Het verplichte eigen risico van € 385 ligt namelijk hoger dan de rekening van het ziekenhuis.

Tip: verhoog het eigen risico alleen als je je dit ook echt kunt veroorloven.

Gelijk een nieuwe zorgverzekering kiezen? Vul dan je geboortedatum in en maak gebruik van onze zorgvergelijker. Je kiest uit alle zorgverzekeraars van Nederland en de oude zorgverzekering wordt automatisch opgezegd.

2. Besparen op de aanvullende zorgverzekering

Heb je niet genoeg aan alleen de basisverzekering? Dan kun je een aanvullende verzekering overwegen. De aanvullende verzekering vergoedt zorg die niet in het basispakket zit, zoals fysiotherapie en de tandarts.

Tandartsverzekering nodig of niet?

Als je alleen jaarlijks of halfjaarlijks voor een consult naar de tandarts gaat, kun je de tandartskosten beter niet meeverzekeren. De premie die je betaalt, is dan namelijk hoger dan de kosten van de tandarts.

Betaal je bril of lenzen zelf

Heb je een bril of lenzen, maar zijn er geen andere zaken waarvoor je een aanvullende dekking nodig hebt? Verzeker je bril dan niet!

De aanvullende verzekeringen voor een bril en/of lenzen zijn doorgaans gebundeld met andere dekkingen en vergoedingen zoals fysiotherapie of buitenlanddekking in aanvullende pakketten. Wanneer je alleen een aanvullende verzekering wilt voor de bril betaal je ook veel premie voor dekkingen die je niet gaat gebruiken. Dit zorgt ervoor dat het goedkoper is om de bril zelf te betalen. Heb je ook voor andere vergoedingen een aanvullende zorgverzekering nodig? Dan kan het verzekeren van de bril en lenzen mogelijk wel uit.

3. Verzeker je kinderen op een slimme manier mee

Heb je kinderen onder de 18 jaar? Verzeker ze dan mee op de zorgpolis van de ouder met de meest uitgebreide dekking. Zo is je kind gratis het beste verzekerd. Wist je dat tandartskosten voor kinderen gewoon in de basisverzekering zit? Daar hoef je als ouder dus geen aanvullende tandartsverzekering voor af te sluiten.

4. Bekijk of je recht hebt op zorgtoeslag

Veel mensen denken dat ze geen recht hebben op zorgtoeslag. Toch kan dit wel het geval zijn. Met een inkomen in 2026 tot € 40.857 per jaar voor alleenstaanden en € 51.142 per jaar voor gezinnen heb je namelijk recht op zorgtoeslag. De hoogte van de zorgtoeslag 2026 is afhankelijk van de hoogte van je inkomen. In 2026 heb je maximaal recht op € 129 zorgtoeslag per maand. Samen met een toeslagpartner is dat maximaal € 246 per maand.

Handig om te weten: de zorgtoeslag die je ontvangt heeft geen enkele invloed op de hoogte van de zorgpremie. Het is dus niet zo dat je minder toeslag krijgt als je een goedkopere zorgverzekering kiest.

5. Kijk naar wat je onder aan de streep betaalt

Een collectieve zorgverzekering werkt net als een groepskorting. Doordat veel verzekerden hetzelfde pakket afsluiten, biedt de zorgverzekeraar korting. Maar de korting stelt vaak weinig voor. Op de basisverzekering krijg je namelijk geen korting meer. Verzekeraars mogen nog wel korting geven op de aanvullende verzekering. Maar uiteindelijk gaat het erom wat je maandelijks onder aan de streep in rekening krijgt. Zorgverzekeraars geven korting op de duurdere verzekeringen.

6. Je zorgverzekering kiezen via onze slimme vergelijker

Wil je graag een betaalbare zorgverzekering, maar weet je niet waar je moet beginnen? Gebruik dan onze slimme zorgvergelijker.

Hoe dan?

In een paar simpele stappen kun je een nieuwe zorgverzekering afsluiten die past bij jouw persoonlijke situatie.

- Vul je gegevens in en klik op “Bekijk je zorgpremie”.

- Vul eventueel aanvullende dekkingen of andere wensen in bij de filters in de vergelijker.

- Vergelijk zorgverzekeringen op zorgpremie, dekking, gecontracteerde zorgverleners en extra’s die zorgverzekeraars bieden.

- Sluit je zorgverzekering direct af via de aanmeldknop. Je huidige zorgverzekering wordt automatisch opgezegd.

Ook interessant bij dit onderwerp:

Als Product Owner verzekeringen ben ik verantwoordelijk voor de kwaliteit van het vergelijken op Poliswijzer.nl. Belangrijk voor mij hierbij is de vertaalslag, zodat jij als bezoeker eenvoudig uitgelegd krijgt waar het bij verzekeringen allemaal om gaat. Te vaak hoor ik geluiden als ‘we zien door de bomen het bos niet meer’. Mijn missie is dan ook duidelijkheid en eenvoud te brengen in de wirwar aan polissen. Daarnaast ben ik Wft-gediplomeerd Adviseur Zorg- en Schadeverzekeringen zodat ik jou deskundig kan adviseren welke verzekering, naast een lage maandpremie, ook nog goede voorwaarden heeft.

")

")